Groeimodel voor auditcommissies in lokale overheden

Martine Koedijk, sectorvoorzitter lokale overheden van PwC, bespreekt de rol, de taak en de mogelijke invulling van de auditcommissie van de gemeenteraad aan de hand van een groeimodel. Ook de relatie tussen auditcommissie en externe accountant komt aan bod. Raadsleden kunnen daarmee passende keuzes maken voor de invulling voor hun gemeente en de lokale verordening 213.

Nagenoeg elke gemeente heeft een audit- of rekeningencommissie (verder auditcommissie) die als (sub)commissie van de raad de opdrachtgeversrol voor de externe accountant invult. Een auditcommissie kent allerlei soorten en maten: openbaar-besloten, alle fracties vertegenwoordigd-delegatie van de raad, maandelijkse vergadering-drie keer per jaar. Ook de onderwerpen op de agenda’s en de communicatie naar de raad variëren volop. Het komt dan ook geregeld voor dat auditcommissieleden zich afvragen ‘waar zijn wij eigenlijk van?’.

Ontstaan en ontwikkeling auditcommissie

De auditcommissie is ontstaan om de gemeenteraad te ondersteunen bij het uitoefenen van zijn controlerende taak op de jaarrekening. De vroeger meer gebruikte naam ‘rekeningencommissie’ komt daarvandaan. Deze commissie was verantwoordelijk voor het ‘onderzoek naar de rekening’: het controleren en beoordelen van de jaarrekening van de gemeente. De commissie bestond uit raadsleden deskundig op het gebied van financiën die hun onderzoek ‘achter de schermen’ verrichtten, het gesprek voerden met de externe accountant en vervolgens met een advies kwamen om (wel of niet) decharge te verlenen aan het college bij het vaststellen van de jaarstukken.

Versterken integriteit, transparantie en betrouwbaarheid

Inmiddels is de rekeningencommissie vaak een auditcommissie. Zij heeft naast het toezicht op de jaarrekening ook andere taken. Specifieke taken variëren, afhankelijk van de lokale regelgeving en de specifieke behoeften van de gemeente. Alleen het doel is hetzelfde: het versterken van de integriteit, de transparantie en de betrouwbaarheid van de financiële rapportage en het interne controlesysteem van de gemeente. De auditcommissie rapporteert bevindingen en aanbevelingen (via bijvoorbeeld een rapportage, een verslag, een brief of de notulen) aan de gemeenteraad, die deze vervolgens meeneemt bij zijn besluitvorming.

Rol auditcommissie verandert

PwC’s digitaal kompas voor auditcommissies voor het bedrijfsleven staat stil bij de rol van de auditcommissie, de ontwikkelingen en de (nieuwe) thema’s op de agenda. De omgeving waarin gemeenten opereren verandert steeds sneller. Thema’s zoals digitalisering, cybersecurity en duurzaamheid zijn steeds belangrijker. Ook is er toenemende aandacht voor planoptimisme, grote projecten/investeringen, cultuur en (gewenst) gedrag. Daarbij heeft de maatschappij steeds minder vertrouwen in overheden. Een goede kaderstellende en controlerende rol van de raad is dus van belang.

De gemeenteraad is als geheel verantwoordelijk voor de kaderstellende en controlerende (toezichthoudende) rol op het college. De auditcommissie vervult een belangrijke rol in de voorbereiding van de besluitvorming over vooral financiële, maar ook steeds meer niet-financiële thema’s. In de praktijk is het niet altijd eenduidig – en bovendien een kwestie van voorkeur – of voorbereiding in de auditcommissie gewenst is.

Proactief, maar ook rolvast

Het ‘delegeren’ van de verantwoordelijkheid voor de besluitvorming naar de auditcommissie is echter nooit gepast. Een one size fits all-benadering voor de invulling van de commissie bestaat niet. Passend bij de gemeente en de taakopvatting van de auditcommissie moeten er telkens weer gerichte keuzes worden gemaakt. Hoge verwachtingen noodzaken een auditcommissie tot het maken van verstandige keuzes om het toezicht (vanuit de kaderstellende en controlerende taak) op de beste manier vorm te geven: proactief, maar ook rolvast. Het gaat uiteindelijk om toezicht en monitoring, niet om zelf doen.

Groeimodel auditcommissie

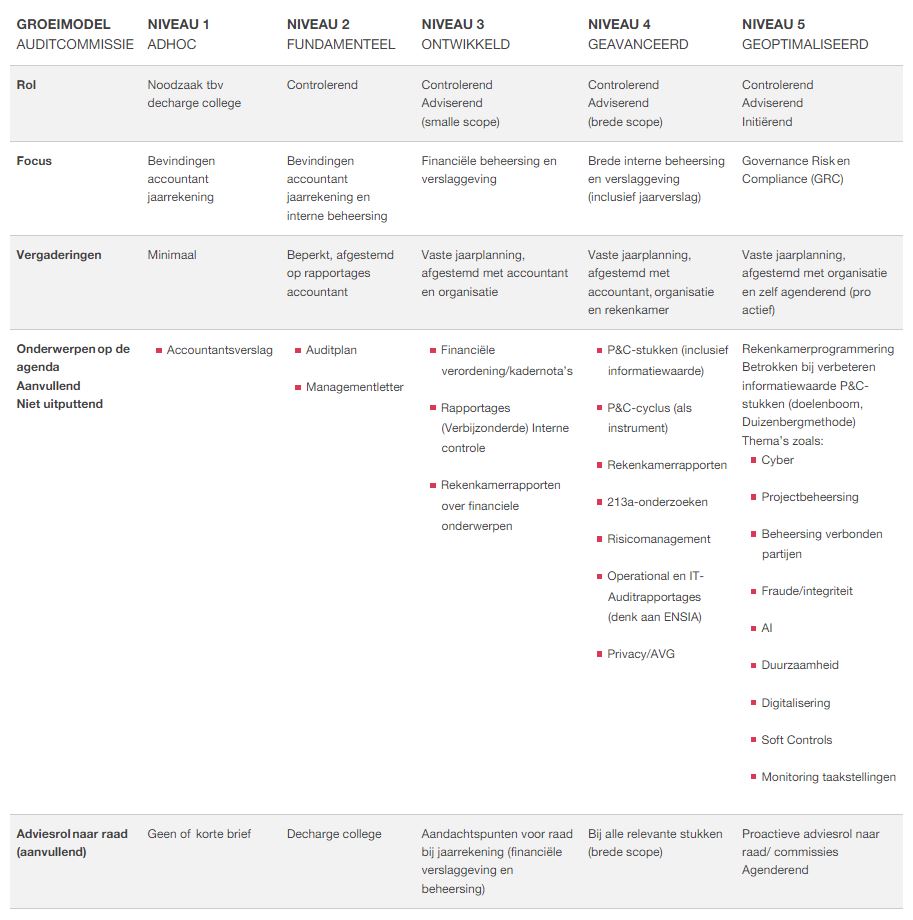

Tabel 1 toont een groeimodel waarin de ontwikkeling van de auditcommissie op diverse aspecten zoals rol, focus en onderwerpen op de agenda is opgenomen. Dit groeimodel is geen normenkader maar een model om het gesprek met elkaar aan te gaan over de rol, de taak en de ambitie van de raad en de commissie.

Op de verschillende aspecten kan een auditcommissie voor een ander ‘niveau’ kiezen wat haar past of passend is voor de gemeente. En zeker de voorbeelden van onderwerpen op de agenda zijn indicatief, om een beeld te geven van wat zou kunnen. Ze zijn dus niet limitatief of voorbehouden aan het niveau van het groeimodel of verplicht om allemaal te bespreken.

Toezicht op interne beheersing

De auditcommissie bij lokale overheden heeft zich doorontwikkeld van alleen toezicht op de financiële verantwoording naar toezicht op de interne beheersing. Het groeimodel duidt dit van niveau 1 tot niveau 3: een verbreding van de controlerende (of toezichthoudende) rol op de betrouwbaarheid en de rechtmatigheid van de jaarstukken met de kwaliteit van het risicomanagement, de interne beheersing, de opvolging van aanbevelingen.

Advies aan de raad

De rapportages van de externe accountant, de verbijzonderde interne controle (VIC) of de interne accountant/auditfunctie zijn belangrijke bronnen. Ook geeft de auditcommissie vaak advies aan de raad over financiële kaderstellende stukken zoals de financiële verordening of de algemene subsidieverordening.

De rol van de auditcommissie ten behoeve van de kaderstellende en controlerende rol van de raad omvat onder andere:

- toezicht op de invulling van de P&C-cyclus, het proces van totstandkoming en de kwaliteit van de financiële jaarrekening en jaarstukken.

- toezicht op de financiële kaders en de financiële positie van de gemeente.

- toezicht op het interne beheersingssysteem van de organisatie gericht op het beheersen van de risico's op fraude, fouten en onjuistheden in de jaarrekening.

- contact (contactpersoon/gedelegeerd opdrachtgever) met de externe accountant om de kwaliteit en de effectiviteit van de externe audit te waarborgen. De auditcommissie beoordeelt de onafhankelijkheid en objectiviteit van de externe accountant en evalueert de resultaten van de audit.

- regelmatig overleg met het management, de interne en externe accountants en andere belanghebbenden over de kaders, de ontwikkelingen, de bevindingen en de voortgang van de opvolging daarvan ten behoeve van de kaderstellende en controlerende taak van de raad. De auditcommissie communiceert daarover met en/of adviseert daarover aan de gemeenteraad.

Tabel 1: groeimodel auditcommissie

Doorontwikkeling auditcommissie

Net zoals in het bedrijfsleven evolueert de agendering van de auditcommissie bij lokale overheden de laatste jaren om tegemoet te komen aan veranderende verwachtingen en uitdagingen op het gebied van governance, risicomanagement en duurzaamheid. Dit omvat (1) uitbreiding van taken (waaronder fraude en aandacht voor niet-financiële informatie), (2) versterking van de rol en de deskundigheid en (3) verbetering van communicatie.

Uitbreiding van taken

De auditcommissie krijgt steeds meer taken en verantwoordelijkheden. Naast het traditionele toezicht op de financiële rapportage en de interne beheersing wordt de auditcommissie nu ook betrokken bij bredere governance-kwesties, zoals risicomanagement, naleving van wet- en regelgeving, cultuur en ethiek. Ook bij de beoordeling en rapportage van niet-financiële informatie (inclusief resultaatindicatoren), zoals milieu-, sociale en governance-aspecten (ESG) heeft de auditcommissie steeds meer een rol.

Bij het invullen van de rol van de raad bij fraude is de auditcommissie vaak ‘in the lead’. Denk aan het versterken van een cultuur van integriteit en ethisch gedrag door middel van actief toezicht, het beoordelen van (de werking van) het frauderisicopreventieprogramma en het volgen van de follow-up op bevindingen.

Versterking van rol en deskundigheid

De complexiteit van de opgaven waarover gemeenteraden gaan is enorm toegenomen, evenals het (financiële) risicoprofiel daarvan. Hierdoor is er ook een groeiende vraag naar een rol voor de auditcommissie als objectieve adviescommissie voor de raad op die thema’s. De rol wordt dus belangrijker. En dit zorgt vervolgens voor een groeiende behoefte aan diverse achtergronden en ervaringen binnen de auditcommissie om een breder perspectief te bieden. Denk niet alleen aan financiële expertise, maar ook aan kennis van risicomanagement, technologie, governance en ethiek bij de benoeming van auditcommissieleden.

Verbetering van communicatie

De auditcommissie wordt aangemoedigd om proactief te communiceren met de raadsleden. Denk aan het verstrekken van duidelijke en begrijpelijke informatie over de rol en activiteiten van de auditcommissie, het (laten) organiseren van technische bijeenkomsten/workshops en vooral het helder (apolitiek) adviseren aan commissies en raadsleden bij belangrijke, relevante besluitvorming, zoals kaderstelling, omvangrijke (des)investeringsbesluiten en P&C-stukken.

In het groeimodel (tabel 1) is de doorontwikkeling van de auditcommissie zichtbaar in niveau 4 en 5. Het verschil tussen 4 en 5 zit in de mate van proactiviteit en initiërend (agenderend) zijn van de auditcommissie en de breedte van de onderwerpen die besproken worden.

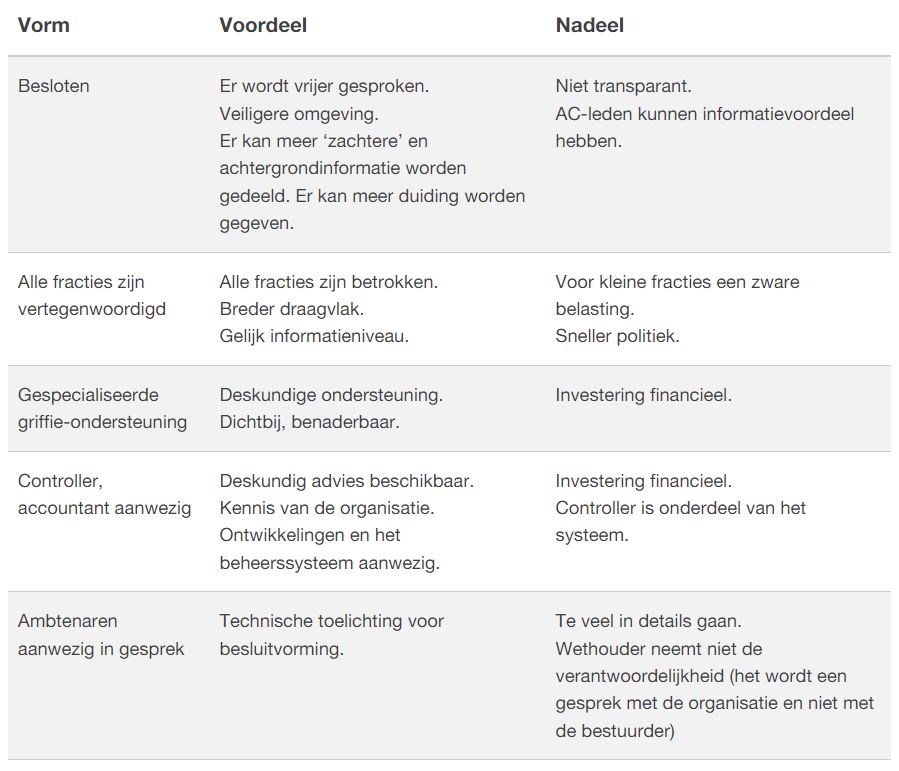

Inrichting van de auditcommissie

De auditcommissie kan in veel verschillende vormen voorkomen. Denk aan al dan niet openbaar, wel of niet alle fracties vertegenwoordigd, wel of niet een controller/accountant aanwezig als adviseur, wel of niet ambtenaren aan tafel, wel of niet ondersteuning door gespecialiseerde griffiemedewerkers. Ook kan een auditcommissie zich eerst voorbereiden in gesprek met ambtenaren en/of de accountant of een andere adviseur en pas daarna het gesprek met de wethouder aangaan.

Past de vorm nog bij het doel?

De vorm van de auditcommissie is vaak zo gegroeid of past bij de wijze waarop de raad is georganiseerd. Maar het is goed geregeld te overwegen of de vorm nog past bij de wensen van de leden/de raad. Uiteraard moeten de voor- en nadelen hierbij meewegen, maar moet vooral het doel centraal staan: de raad in positie brengen op zijn kaderstellende en controlerende rol ten aanzien van de brede interne beheersing en de kwaliteit van de verantwoording.

Tabel 2: Inrichting van auditcommissies

Relatie auditcommissie en externe accountant

De relatie tussen de auditcommissie en de externe accountant heeft een tweezijdig karakter. Aan de ene kant vervult de auditcommissie (als vooruitgeschoven post van de gemeenteraad) de rol van opdrachtgever. De auditcommissie neemt het voortouw in de selectie (veelal via een Europese aanbestedingsprocedure) van de externe accountant en adviseert de raad over de benoeming van de externe accountant, de controleopdracht en het controleplan, de tussentijdse bevindingen en de uitkomsten van de controle. Daarnaast evalueert de auditcommissie het functioneren van de externe accountant en monitort zij de onafhankelijkheid van de externe accountant.

Objectieve observaties

Aan de andere kant is de externe accountant een belangrijke informatiebron en adviseur voor de auditcommissie. De externe accountant doorkruist bij de controlewerkzaamheden immers de gehele organisatie, praat met iedereen en overziet de inzet van het management, de medewerkers en de middelen. De externe accountant ziet bovendien veel andere gemeenten en (publieke) organisaties. Dat kan leiden tot waardevolle en objectieve observaties voor de controlerende (toezichthoudende) en kaderstellende rol. Zeker als de auditcommissie en de externe accountant meer bespreken dan de absoluut noodzakelijke en vereiste onderwerpen. Denk aan onderwerpen als:

- observaties over het gedrag en de kwaliteit van het management, de toon aan de top en de cultuur in de organisatie.

- de visie van de externe accountant op kaderstellende stukken, (niet-)financiële informatie in het jaarverslag, de kwaliteit en informatiewaarde van de P&C-producten.

- de visie van de externe accountant op risico’s voor lokale overheden en maatschappelijke trends, zoals disruptieve gevolgen van technologische ontwikkelingen als digitalisering en robotisering.

- best practices voor het effectief functioneren van de auditcommissie, gebaseerd op ervaringen bij andere gemeenten en/of het groeimodel.

Actieve inbreng

In de praktijk is de externe accountant aanwezig bij alle vergaderingen van de auditcommissie, net als de concern controller/hoofd financiën en (vaak) de interne auditor of het hoofd VIC. De externe accountant kan nog een stap verder gaan en niet alleen als toehoorder fungeren, maar ook een actieve inbreng hebben, ook al heeft het onderwerp niet direct betrekking op de controle. De externe accountant kan door zijn of haar kennis, ervaring in andere gemeenten en observaties in de controle een waardevolle bijdrage leveren.

Vruchtbare informatie-uitwisseling

In het bedrijfsleven is het verplicht dat de auditcommissie – naast de reguliere vergaderingen – in elk geval één keer per jaar zonder aanwezigheid van het bestuur en ambtenaren overlegt met de externe accountant: de ‘private session’. Dit kan een vruchtbare informatie-uitwisseling opleveren, omdat er sprake is van een veilige omgeving. Een effectieve auditcommissie maakt goed gebruik van die ruimte om apart contact te hebben met de externe accountant. Sommige griffiemedewerkers en voorzitters van de auditcommissie hebben bovendien voorafgaand aan elke commissievergadering apart overleg met de eindverantwoordelijk accountant. Dat biedt gelegenheid om de agenda door te nemen en van de externe accountant te horen welke onderwerpen en vragen er op de vergadering aan de orde zouden moeten komen.

Klik hier voor contact met Martine Koedijk en hier voor nog meer interessante content voor lokale overheden.